让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

陈果:干线与辅线轮动章程的复盘启示

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

陈果投资策略

摘要

本周主要指数涟漪整理,近期增量资金流入斜率虽角落放缓,但中好意思第四轮筹商进展告成、“元首酬酢”升温,风险偏好依然具备明显支抓。跟着联储抓续降息,中国货币战术也存在跟进宽松的可能性,市集在恭候四中全会战术携带与催化,且刻下微不雅流动性充裕,涟漪慢牛的中枢驱动逻辑并未改变,后续若稳增长战术加码,结构演绎则更可扩散。重心包涵行业:恒生科技、翻新药、有色、滋生、电池、工程机械、半导体/算力链等。主题包涵:机器东说念主、固态电池等。

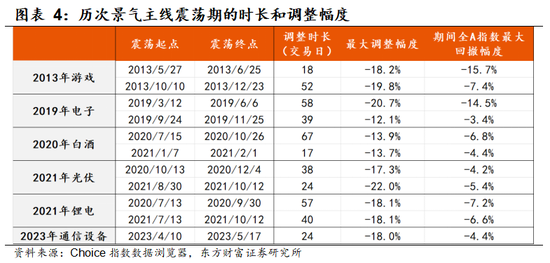

近期好意思股科技巨头中端侧AI磋磨企业涨幅弘扬明显强于AI芯片企业;而国内跟着国际算力链等景气干线预期PE达到合理区间,短期涨幅斜率也明显放缓。咱们构建的申万一级轮动指数显现,现在季度收益率维度下,行业轮动速率已料理至历史低位,标明市集对前期领涨萍踪的共鸣度较强,而2021年以来,当该打算料理至肖似低位,均预示着彼时景气干线后续逾额收益的料理及行业领涨萍踪的发散。

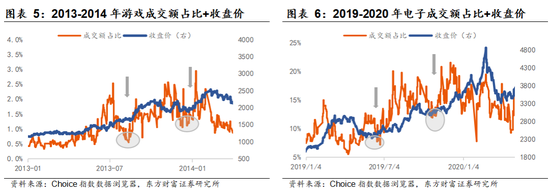

基本面维度,算力投资周期方兴未已,亦然市集中期详情味的景气萍踪,但若因走起程分导致涟漪波动,则行情将呈现什么特征?复盘追想2010年以来几轮景气产业干线(2013年-游戏、2019年-电子、2020年-白酒、2021年-新动力、2023年-AI)阶段性休整期的市集弘扬,咱们发现:

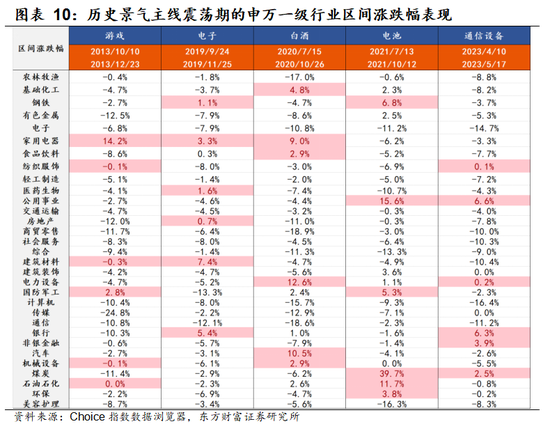

1)景气干线的涟漪时长及幅度:非产业周期变化而由走动层面引致的景气干线涟漪篡改,时长在1-3个月不等,时期指数从最高价到最廉价的回撤幅度无数不稀薄20%;

2)后续走出涟漪期的催化:若产业周期朝上趋势不改,则走出涟漪无意需要能带动行业盈利量度调升的强刺激,成交额占比降至低位后,即即是力度不大的宏不雅激情改善也能带动行情的再度发轫;

3)行业弘扬:景气干线涟漪篡改期,作风及领涨的行业萍踪会有阶段性切换,但并非以谨慎或单纯往低位板块切换为主,而是往景气辅线或作风里面具备催化的前期滞涨板块轮动。

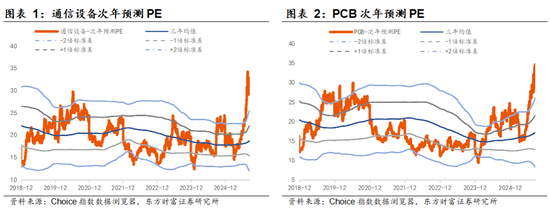

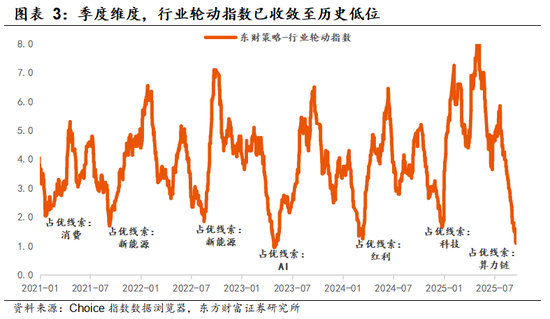

刻下通讯拓荒板块的成交额占比相较9月初已有一定回落,但仍处于历史合理偏高分位,若短期浮泛进一步催化,后续领涨萍踪或阶段性向两主义轮动:一是近期盈利量度篡改幅度相对靠前、且估值仍处历史合理或偏低分位的景气支抓主义,重心包涵电池、工程机械、反内卷加价链(快递、滋生、玻纤)等;二是成长作风里面具备催化的滞涨板块,重心包涵机器东说念主、恒生科技、半导体拓荒,自咱们8月底重心保举以来,磋磨萍踪9月涨跌幅弘扬靠前,领涨成长作风。

咱们觉得,AI照旧中期产业干线。一方面,人人“算力+模子+愚弄”的飞轮效应逐步酿成,国际科技巨头的成本开支依旧高企,国内AI投资自25年才初步发轫,方兴未已;另一方面,连年来国内在AI产业链软硬件步地均已赢得明显破损进展,软硬件协同度有望抓续擢升,进一步大开成漫空间。

风险领导:内需战术效用低预期、关税加征幅度连接大幅增多、数据统计存在间隙等

1

历史景气干线休整期的市集特征

近一周以来,好意思股科技巨头中,端侧AI磋磨企业(举例特斯拉/苹果)涨幅弘扬明显强于AI芯片企业(英伟达/博通)。国内方面,跟着国际算力链等景气干线预期PE达到合理位置、短期步入催化真空期,其涨幅斜率也明显放缓,市集行业轮动有所提速。 咱们构建的申万一级轮动指数显现,现在季度收益率维度下,行业轮动速率已料理至历史低位,标明市集对前期领涨萍踪的共鸣度已较强,而2021年以来,每当该打算料理至肖似低位,均预示着彼时景气干线(如21年2月的中枢金钱破费、21年9月的新动力、23年4月的AI等)后续逾额收益的料理及行业领涨萍踪的发散。

基本面维度,算力投资周期方兴未已,亦然市集中期详情味的景气萍踪,但若因走起程分导致涟漪波动,则行情将呈现什么特征?复盘追想2010年以来几轮“景气牛”行情(2013年-游戏、2019年-电子、2020年-白酒、2021年-新动力、2023年-AI)阶段性休整期的市集弘扬,咱们总结以下章程:

1、景气干线的涟漪时长及幅度:非产业周期变化而由走动层面引致的景气干线涟漪篡改,时长在1-3个月不等,时期指数从最高价到最廉价的回撤幅度无数不稀薄20%;景气干线篡改期,全A指数也无数以涟漪为主。

2、后续走出涟漪期的催化:若产业周期朝上趋势不改,则走出涟漪无意需要能带动行业盈利量度调升的强刺激,成交额占比降至低位后,即即是力度不大的宏不雅激情改善也能带动行情的再度发轫,举例2013年年末,游戏板块在 “钱荒”问题缓解后就率先于指数率先上升;2019年12月的电子板块强势行情由中好意思关系支吾带来的宏不雅激情确立带动。

3、行业弘扬:景气干线涟漪篡改期,作风及领涨的行业萍踪会有阶段性切换,但并非以谨慎或单纯往低位板块切换为主,而是往景气辅线或作风里面具备催化的前期滞涨板块轮动:

2013年10-12月的游戏板块涟漪期,军工(催化:金钱重组)、家电(催化:2013年归母净利润高增+36%)弘扬亮眼;

2019年10-11月的电子板块涟漪期,地产链相对占优(催化:2019年地产投资累计同比看护9.9%~11.9%的高增);

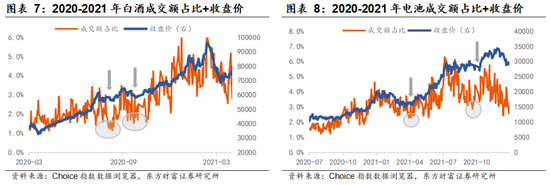

2020年7-10月的白酒板块涟漪期,新动力(催化:光伏平价)、家电(催化:地产周期复苏)弘扬亮眼;

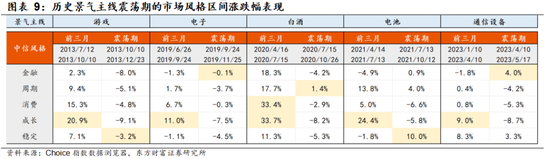

2021年7-10月的锂电池块板块涟漪期,煤炭(催化:供需偏紧、加价)、公用行状(催化:绿电估值重估)、军工(催化:三年成气周期与功绩杀青)涨幅靠前。

2

总结当下,何如看待领涨萍踪演绎?

刻下通讯拓荒板块的成交额占比相较9月初已有一定回落,但仍处于历史合理偏高分位,若短期浮泛进一步催化,荟萃历史景气干线篡改期的市集特征,领涨萍踪或阶段性向两主义轮动:

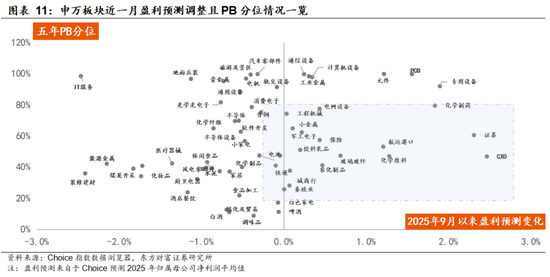

一是近期盈利量度篡改幅度相对靠前、且估值仍处历史合理分位的景气支抓主义,重心包涵电池、工程机械、CXO、反内卷加价链(快递、滋生、玻纤)等。比较24年,申万二级板块25H1净利润增速与上半年涨跌幅弘扬磋磨度明显增强,本年以来景气投资有用性正逐步总结。除估值已反映基本面景气的AI链(如PCB、通讯拓荒、筹画机拓荒)、有色(工业金属、贵金属)外,近一月以来往日盈利量度篡改幅度相对靠前,而PB估值依旧处于近5年合理或偏低分位的板块有望在景气干线涟漪期轮动领涨,荟萃咱们主不雅筛选判断,重心可包涵电池、工程机械、CXO、反内卷加价链(快递、滋生、玻纤)等萍踪。

二是咱们自8月底保举的、成长作风里面具备催化的滞涨板块,重心包涵机器东说念主、恒生科技、半导体拓荒。咱们在8月31日的申报《共鸣外,还有哪些新主义待挖掘》中曾提倡,“科技成长作风中,值得包涵的是6月以来涨跌幅仍相对过时、但近一月盈利未明显下调且后续具备一定潜在催化的细分,荟萃咱们判断,重心包涵恒生科技、机器东说念主、半导体拓荒、电池”,磋磨萍踪9月以来涨跌幅弘扬靠前,领涨成长作风。

中期来看,AI照旧中期详情味的产业干线。一方面,好意思国科技巨头23年以来抓续加码算力投资,“算力+模子+愚弄”的飞轮效应逐步酿成,至最新财报,国际科技巨头的成本开支依旧高企,同期国内AI投资自25年才初步发轫,方兴未已;另一方面,连年以来国内在AI产业链软硬件步地均已赢得明显破损进展,芯片国产替代加快,Deepseek低成本破损,软硬件协同度抓续擢升,进一步大开成漫空间。本轮涟漪慢牛有望围绕AI产业链不停纵深演绎,阶段性走动过热合理消化后,后续期待Q4功绩上调信号、Deepseek更新、国产替代破损等行情发令枪催化。

风险领导

1)内需战术效用低预期:若是后续国内地产销售、投资、新开工等数据迟迟难以收复,信用偏弱,基建开工不足预期,通胀抓续低迷,破费未出现明显提振,企业盈利增速抓续下滑,经济复苏最终证伪,那么全体市集走势将会承压,过于乐不雅的订价预期将会靠近修正。2)关税加征幅度连接大幅增多:若是好意思国对华加征关税幅度连接超出市集预期,同期通过多样制裁模范和按捺时刻谢却中国居品通过转口买卖等渠说念干涉好意思国,此外,后续若进一步发动金融战、强制中概股退市等,可能对中国出口、经济增长、金融市集带来较大负面冲击,影响A股基本面和投资者风险偏好。3)数据统计存在间隙。

新浪声明:此音讯系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证明其描述。著作实质仅供参考,不组成投资建议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:凌辰